A los 25 años, Jacob Weber dejó el Ejército de los Estados Unidos para perseguir su sueño americano: Formar una familia y ser propietario de una vivienda.

Años después, la mitad de ese sueño —la adquisición de una vivienda— sigue siendo inalcanzable. En su lugar, Weber, su esposa y su hija pequeña viven de alquiler en la propiedad de un familiar mientras continúan buscando una casa que se ajuste a su presupuesto en su ciudad natal, Ocean Shores, Washington.

Al igual que Weber, muchos jóvenes que aspiran a comprar una vivienda se enfrentan a lo que describen como la creciente imposibilidad de alcanzar la propiedad de una vivienda. Aunque los analistas inmobiliarios y los agentes inmobiliarios sostienen que el sueño sigue muy vivo, admiten que, para muchos, puede parecer inalcanzable.

Los miembros de la Generación Z y los jóvenes millennials que hablaron con The Epoch Times destacaron una serie de obstáculos en el camino hacia la propiedad de una vivienda, entre ellos los precios y tasas de interés altísimos, el costo de vida y, simplemente, el hecho de no querer abandonar su ciudad natal o a su familia por un lugar más barato.

No leas más noticias. Entiéndelas.

En Epoch Times Español queremos estar en contacto directo contigo

Seleccionamos para ti lo que de verdad importa, sin ruido ni agendas. Es un canal abierto: si nos escribes, te respondemos.

Historias similares son habituales en los grupos online para compradores de vivienda por primera vez.

A esto se suman los problemas recurrentes de este grupo de edad: Mal historial crediticio o falta de él, deuda universitaria y salarios bajos, tal y como se observa en foros y grupos en línea.

Los analistas del mercado inmobiliario, economistas y agentes inmobiliarios que hablaron con The Epoch Times confirmaron esta percepción, pero predijeron un futuro más prometedor.

El aumento del costo de vida y los elevados precios de los alquileres hacen que la idea de ahorrar dinero para alcanzar su "sueño americano" sea cada vez más difícil, explicó Weber a The Epoch Times.

Este veterano del Ejército, que ahora tiene 30 años y trabaja como técnico de automoción, terminó su servicio en 2022. Empezó a alquilar la casa de vacaciones de un familiar, pensando que sería algo temporal.

En aquel momento, su mentalidad era: "No sé qué estoy haciendo. Acabo de salir del Ejército. ¿Qué tal si me quedo aquí un año más o menos hasta que lo tenga claro?", dijo Weber.

(Arriba, abajo a la derecha) Jacob Weber, veterano del ejército estadounidense de 30 años, busca casa en Aberdeen, Washington, el 30 de enero de 2026. Weber, quien alquiló la propiedad de un familiar desde que terminó su servicio en 2022, dijo que el aumento del costo de vida y los altos alquileres le hicieron cada vez más difícil ahorrar para una vivienda. (Abajo a la izquierda) Jacob Weber repara los frenos de un vehículo en Aberdeen, Washington, el 30 de enero de 2026. (John Fredricks/The Epoch Times)

(Arriba, abajo a la derecha) Jacob Weber, veterano del ejército estadounidense de 30 años, busca casa en Aberdeen, Washington, el 30 de enero de 2026. Weber, quien alquiló la propiedad de un familiar desde que terminó su servicio en 2022, dijo que el aumento del costo de vida y los altos alquileres le hicieron cada vez más difícil ahorrar para una vivienda. (Abajo a la izquierda) Jacob Weber repara los frenos de un vehículo en Aberdeen, Washington, el 30 de enero de 2026. (John Fredricks/The Epoch Times)Años después, se siente estancado, dijo.

Él y su esposa siempre soñaron con tener su propia casa con terreno. El objetivo parece inalcanzable ahora, debido a lo que Weber califica de precios astronómicos y a la escasa oferta de viviendas en su zona.

Incluso cuando tanto Weber como su esposa trabajaban, los precios en su localidad parecían inalcanzables.

El precio medio de venta de una vivienda en Ocean Shores —con una población de 8200 habitantes— ronda entre los 300, 000 y los 350, 000 dólares. Eso está por debajo del precio promedio de la venta de una vivienda en EE. UU., que en Redfin figura en casi 430,000 dólares.

Ahora, con su esposa en casa criando a su hija pequeña, la sensación de inalcanzabilidad se amplificó.

"El sueño americano siempre fue que el marido trabaje mientras la mujer se queda en casa para cuidar de [su hija]", dijo.

Si la familia Weber siguiera contando con dos ingresos, comprar una vivienda podría ser posible con el tiempo, dijo el veterano del Ejército. Pero los dos mil dólares de deuda que tienen que pagar alargan ese plazo.

Un técnico de automoción en el estado de Washington gana un promedio de unos 71,000 dólares al año, según Indeed.com. ZipRecruiter.com sitúa el promedio en unos 59,000 dólares.

Ofertas de bienes raíces en Aberdeen, Washington, el 30 de enero de 2026. Hoy en día, a menudo se aconseja a los compradores de viviendas que consideren casas con precios entre tres y cinco veces sus ingresos anuales, en comparación con una proporción de aproximadamente 2 a 1 en la década de 1960. ( John Fredricks/The Epoch Times)

Ofertas de bienes raíces en Aberdeen, Washington, el 30 de enero de 2026. Hoy en día, a menudo se aconseja a los compradores de viviendas que consideren casas con precios entre tres y cinco veces sus ingresos anuales, en comparación con una proporción de aproximadamente 2 a 1 en la década de 1960. ( John Fredricks/The Epoch Times)Los estadounidenses no siempre necesitaron dos fuentes de ingresos para permitirse una vivienda, señaló Weber.

La Oficina del Censo de EE. UU. informa que la renta promedio de los hogares en 1960 era de 5620 dólares. El precio promedio de la vivienda era de 11,900 dólares.

Eso supone una relación entre el precio de la vivienda y los ingresos de aproximadamente dos a uno, en una época en la que los maridos eran el principal sostén económico en el 70 % de los hogares, según un informe de Pew Research.

Por el contrario, a los compradores de vivienda de hoy en día se les suele aconsejar que busquen casas que cuesten entre tres y cinco veces sus ingresos anuales.

"No sé cómo esperan que haya una dinámica familiar en Estados Unidos si la familia no puede quedarse en casa con los niños", dijo Weber.

Un veterano del Cuerpo de Marines de 28 años que vive en el condado de King, Washington, a unas horas tierra adentro desde Ocean Shores, dijo a The Epoch Times que siente que su esperanza de tener una casa se está desvaneciendo. Pidió permanecer en el anonimato para evitar llamar la atención negativa sobre la empresa familiar para la que trabaja.

"Hay una parte obstinada de mí que mantiene la esperanza de que quizá, solo quizá, algún día tenga una casa, una esposa e hijos con un jardín trasero donde puedan jugar", dijo.

Sin esas cosas, reflexiona: "¿Cómo podría dar a un niño la infancia que no solo se merece, sino que necesita para salir adelante en el mundo?".

Los niños intentan volar una cometa en su patio trasero en Arlington, Virginia, el 9 de abril de 2020. Un informe de Redfin de enero muestra que los vendedores de viviendas superan en número a los compradores por un margen récord. Es un mercado de compradores para aquellos que pueden permitírselo. (Olivier Douliery/AFP vía Getty Images)

Los niños intentan volar una cometa en su patio trasero en Arlington, Virginia, el 9 de abril de 2020. Un informe de Redfin de enero muestra que los vendedores de viviendas superan en número a los compradores por un margen récord. Es un mercado de compradores para aquellos que pueden permitírselo. (Olivier Douliery/AFP vía Getty Images)Factores económicos

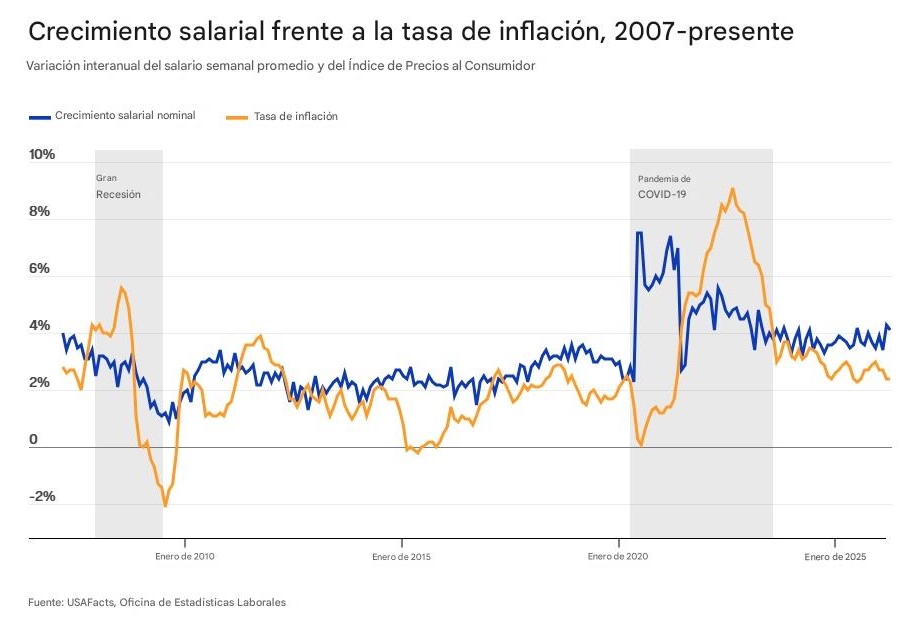

La tasa de inflación de EE. UU. se disparó hasta el 9.1 % en junio de 2022 —el máximo en 40 años, debido en gran parte a la pandemia de COVID-19— pero desde entonces se ha estabilizado.Para el período que finalizó en diciembre, el Índice de Precios al Consumidor subió un 2.7 % con respecto a los 12 meses anteriores, según la Oficina de Estadísticas Laborales.

Un crecimiento más lento de la inflación no significa que los precios estén bajando, solo que suben más lentamente. Los aumentos salariales se quedaron rezagados durante el repunte de la inflación y tuvieron dificultades para seguir el ritmo. Sin embargo, el crecimiento salarial superó a la inflación en los últimos dos años, según informó la CNBC en enero.

No obstante, muchos estadounidenses no perciben estas mejoras.

La gente compra en una tienda de comestibles en Elkridge, Maryland, el 24 de octubre de 2025. Aunque los salarios han superado la inflación en los últimos dos años, se quedaron atrás durante el aumento de la inflación de la era COVID y desde entonces han luchado por mantener el ritmo. (Madalina Kilroy/The Epoch Times)

La gente compra en una tienda de comestibles en Elkridge, Maryland, el 24 de octubre de 2025. Aunque los salarios han superado la inflación en los últimos dos años, se quedaron atrás durante el aumento de la inflación de la era COVID y desde entonces han luchado por mantener el ritmo. (Madalina Kilroy/The Epoch Times)El informe de la CNBC mostró que el crecimiento salarial ajustado a la inflación desde 2020 ha sido cercano a cero. La renta promedio de los hogares en 2024 no fue estadísticamente diferente de la de 2019, según un análisis de Bankrate.

Blake Bryan, fundador de Gridstone Home Financing Group, declaró a The Epoch Times que se reúne con frecuencia con familias jóvenes que intentan comprar su primera vivienda. En la mayoría de los casos, sus clientes mencionan los elevados precios de la vivienda y las entradas inasequibles como los mayores obstáculos.

La administración Trump ha convertido la vivienda en una prioridad máxima, y el presidente ha firmado un decreto ejecutivo que impide a las empresas de Wall Street comprar viviendas unifamiliares.

Su administración está explorando otras opciones hipotecarias para ayudar a los compradores de vivienda.

Compra de vivienda por generaciones

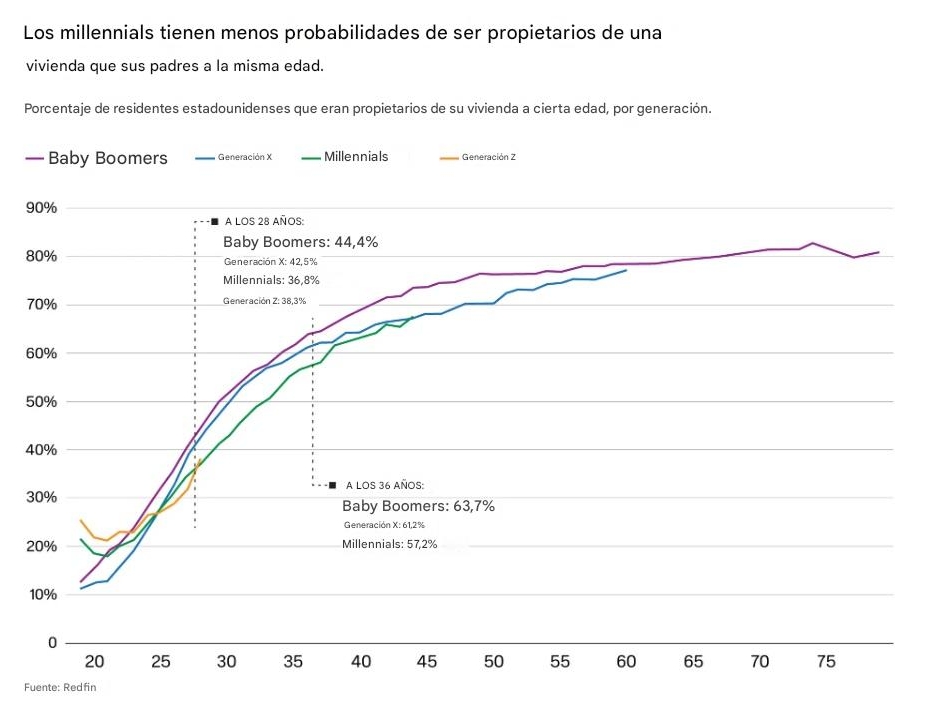

Las estadísticas muestran que las generaciones mayores de estadounidenses tuvieron más éxito cuando eran compradores jóvenes.Los baby boomers, nacidos entre 1946 y 1964, alcanzaron la mayoría de edad durante una economía próspera y años de construcción de viviendas y siguen dominando el mercado inmobiliario estadounidense.

Más de la mitad de los baby boomers eran propietarios de una vivienda a los 30 años, según un análisis de Realtor.com, basado en datos de la Asociación Nacional de Agentes Inmobiliarios y de la Oficina del Censo de EE. UU.

No muy lejos les siguen los de la Generación X, nacidos entre 1965 y 1980. El 48 % de esta generación era propietaria de una vivienda a los 30 años.

Los millennials, nacidos entre 1981 y 1996, superaron a los baby boomers como la generación viva más numerosa del país. Han vivido una economía y un mercado inmobiliario muy diferentes a los de sus predecesores. El 42 % de los millennials era propietario de una vivienda a los 30 años.

Pero entre los millennials que se acercan a los 40, la propiedad de la vivienda sigue estando por detrás de la de las generaciones anteriores. En 2025, el 57.2 % de los jóvenes de 36 años eran propietarios de su vivienda. A la misma edad, las tasas eran del 61.2 % y del 63.7 % para la generación X y los baby boomers, respectivamente, según un informe de enero de Redfin.

Mientras tanto, los mayores de la generación Z, nacidos entre 1997 y 2012, solo tienen 28 años. En 2025, el 38.3 % de estos jóvenes de 28 años era propietario de una vivienda. Esto contrasta con el 42.5 % de la generación X y el 44.4 % de los baby boomers a la misma edad, según el informe de Redfin. Sin embargo, es superior a la tasa de los millennials, que era del 36.8 % a los 28 años.

Mudanza

El veterano de la Infantería de Marina sirvió durante cuatro años antes de volver a vivir con sus padres en 2021.Creía que trabajar en el negocio familiar, junto con un préstamo hipotecario del Departamento de Asuntos de Veteranos, sería su billete hacia la propiedad de una vivienda. Pero incluso con un préstamo preaprobado de 400,000 dólares, las viviendas estaban fuera de su presupuesto.

Las viviendas unifamiliares no se ajustaban a ese presupuesto ni se encontraban a una distancia razonable del negocio familiar.

Sus únicas opciones parecían ser una casa móvil, que no reunía los requisitos para un préstamo del Departamento de Asuntos de Veteranos debido a su ubicación en un parque de casas móviles, o un apartamento, que él comparaba con los barracones en los que vivió mientras prestaba servicio en el ejército.

Los trabajadores de la construcción construyen una casa en un nuevo desarrollo de viviendas en Hércules, California, el 1 de julio de 2025. (Justin Sullivan/Getty Images)

Los trabajadores de la construcción construyen una casa en un nuevo desarrollo de viviendas en Hércules, California, el 1 de julio de 2025. (Justin Sullivan/Getty Images)En cifras

Un análisis de Bankrate de diciembre de 2025 reveló que cualquier persona con los ingresos promedio de EE. UU. no puede permitirse el 75 % de las viviendas del mercado.Los ingresos promedio por hogar en 2024 fueron de 105,800 dólares, según el Banco de la Reserva Federal de St. Louis, mientras que Redfin indica que el último precio medio nacional de venta de una vivienda es de casi 430 000 dólares.

El mercado inmobiliario estadounidense cerró 2025 con un ligero repunte en los precios de la vivienda, según Redfin. Sin embargo, cabe destacar que el crecimiento de los precios de la vivienda se había ralentizado gradualmente desde principios de 2025. El aumento interanual de noviembre fue el más pequeño en los registros de Redfin, que se remontan a 2012.

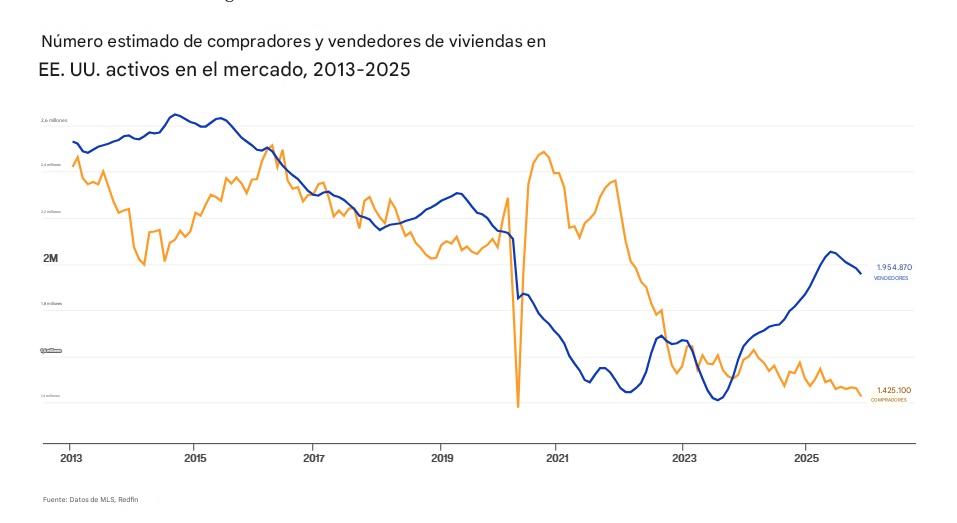

Pero con la ralentización del crecimiento, el número de compradores de vivienda en EE. UU. en noviembre de 2025 cayó a 1.43 millones, su nivel más bajo registrado, aparte del de abril de 2020, cuando la COVID-19 paralizó el mercado.

Otro informe de Redfin de enero muestra que los vendedores de viviendas superaron a los compradores por un margen récord. Es un mercado favorable para los compradores que pueden permitírselo.

Mientras tanto, los compradores de viviendas están cancelando operaciones a un ritmo sin precedentes, según informó Redfin.

Ubicación, ubicación, ubicación

La familia suele ser tanto un factor motivador como limitante para quienes compran una vivienda por primera vez. Muchos buscan quedarse cerca de sus familiares, al tiempo que necesitan viviendas que se adapten a sus propias familias en crecimiento.A los miembros de la Generación Z o a los jóvenes millennials que tienen dificultades para comprar una vivienda se les suele aconsejar que se muden a una zona más asequible. Pero ellos dicen que no es tan sencillo, especialmente para una familia con niños pequeños.

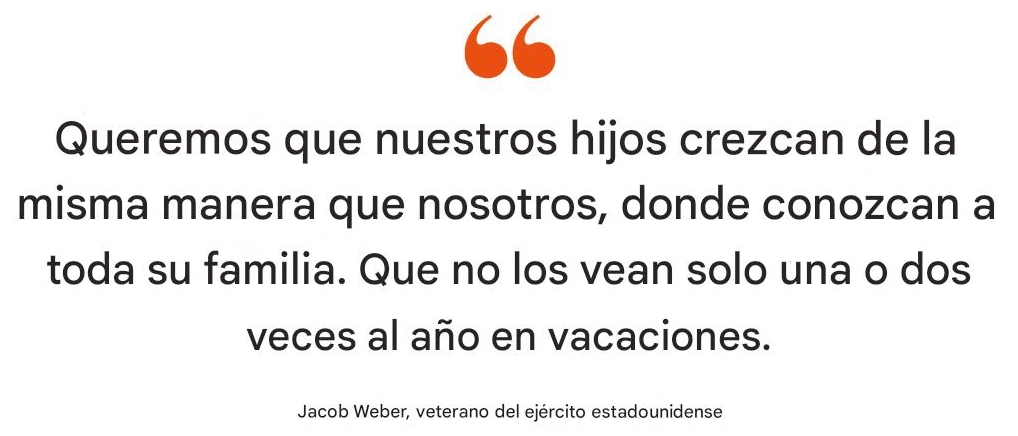

"Tenemos mucha familia aquí, así que en ese sentido estamos atados a Washington", dijo Weber.

"Queremos que nuestros hijos crezcan igual que nosotros, conociendo a toda su familia. No que solo los vean una o dos veces al año durante las vacaciones".

El veterano de la Infantería de Marina dio esta opinión. Quiere permanecer cerca de su familia. Sin embargo, puede que eso no sea posible para él, ya que la mayoría de las promociones en su zona son pisos, apartamentos y viviendas de alquiler propiedad de empresas.

Aunque le dijeron que el mercado inmobiliario "no está mal sobre el papel", dice que en la práctica le resulta poco acogedor.

Pensando en ahorrar

David Moore, de 27 años, creció en Bowling Green, Kentucky. Dijo que tuvo la suerte de tener una madre ama de casa que se ocupó de criarlo a él y a sus tres hermanos. Los cuatro recibieron educación en casa.Su padre, a quien Moore describió como alguien con un trabajo bien remunerado vendiendo madera, compró en 1999 una casa tipo rancho de una sola planta en un terreno de aproximadamente una hectárea, por unos 160,000 dólares.

David Moore, de 27 años, posa para una foto en Bowling Green, Kentucky, el 12 de mayo de 2024. Moore dijo que espera establecerse cerca de su familia en Kentucky. (Cortesía de David Moore).

David Moore, de 27 años, posa para una foto en Bowling Green, Kentucky, el 12 de mayo de 2024. Moore dijo que espera establecerse cerca de su familia en Kentucky. (Cortesía de David Moore).Hoy en día, Zillow sitúa el precio medio de venta de una vivienda en Bowling Green en más de 289,000 dólares. Según Redfin, esa cifra es ligeramente superior, rondando los 292,000 dólares.

Moore asistió a la Middle Tennessee State University, pero finalmente abandonó la universidad para perseguir sueños más ambiciosos como aspirante a artista y músico.

Durante los últimos años, sigue dedicándose a la música mientras viaja por trabajo y vive principalmente en su coche, en casa de sus padres y en casas de amigos.

Pero, con el tiempo, Moore dijo que quiere echar raíces, preferiblemente cerca de su familia, en los alrededores de Bowling Green.

"Quiero encontrar una esposa. Quiero tener hijos. No quiero ponerlos en una situación en la que sea como: 'Vivo en la más absoluta pobreza, y ahora tú también'", dijo Moore.

Por ahora, dijo, está contento con su estilo de vida y le alcanza para vivir con unos 20,000 dólares al año.

Moore dice que aceptó el hecho de que alcanzar su objetivo de construir una casa, puede llevarle una década o más.

"Ahora me encuentro en una situación en la que pienso: 'Vale, necesito mejorar. Necesito crecer'", dice Moore. "La verdad es que no sé muy bien qué voy a hacer".

(Arriba) El auto de David Moore, llamado "Tuco" donde vivió mientras viajaba por todo el país varias veces, se muestra en Nipomo, California, el 23 de enero de 2024. (Abajo) Moore sostiene una lobina negra en Kentucky el 12 de julio de 2025. (Abajo a la derecha) Moore visita el Parque Nacional Yosemite durante un viaje de trabajo en Yosemite, California, el 14 de enero de 2024. (Cortesía de David Moore)

(Arriba) El auto de David Moore, llamado "Tuco" donde vivió mientras viajaba por todo el país varias veces, se muestra en Nipomo, California, el 23 de enero de 2024. (Abajo) Moore sostiene una lobina negra en Kentucky el 12 de julio de 2025. (Abajo a la derecha) Moore visita el Parque Nacional Yosemite durante un viaje de trabajo en Yosemite, California, el 14 de enero de 2024. (Cortesía de David Moore)Ser creativo

Los jóvenes compradores de vivienda pueden recurrir a varias opciones no tradicionales a la hora de buscar su primera casa.Arman Javaherian, anteriormente director sénior de Zillow, es cofundador y director ejecutivo de Homa, una plataforma pionera en su género.

Homa funciona con inteligencia artificial, automatizando el 95 % del proceso de compra de una vivienda y permitiendo al comprador "comprar una vivienda sin agente inmobiliario y ahorrarse la comisión", según dice la página web de Homa.

Mientras trabajaba en Zillow, Javaherian fue testigo de innumerables casos de obstáculos, frustraciones o aversión total de los compradores de vivienda hacia los agentes inmobiliarios, según declaró a The Epoch Times.

Diseñó Homa para eliminar esos obstáculos y ayudar a los compradores de vivienda a evitar las costosas comisiones de los agentes inmobiliarios.

El servicio solo está disponible actualmente en Florida, pero la empresa tiene previsto expandirse pronto a Texas y California.

Para aquellos que sienten aversión por la IA, existen otras opciones no tradicionales para ayudar a los futuros propietarios.

La copropiedad, en la que amigos, familiares o parejas compran una vivienda de forma conjunta, es cada vez más habitual.

La compra con un amigo constituyó el segmento más importante de las copropiedades en 2025, con un 58 %, seguido de los familiares, con un 30 %, y las parejas no casadas, con un 23 %, según la plataforma de compra conjunta CoBuy.

Los posibles compradores de vivienda miran desde un balcón durante una jornada de puertas abiertas en Clarksburg, Maryland, el 3 de septiembre de 2023. A medida que la propiedad de una vivienda se vuelve más inalcanzable para los estadounidenses más jóvenes, la copropiedad —donde amigos, familiares o parejas compran conjuntamente una casa— se está volviendo más común. (Roberto Schmidt/AFP vía Getty Images)

Los posibles compradores de vivienda miran desde un balcón durante una jornada de puertas abiertas en Clarksburg, Maryland, el 3 de septiembre de 2023. A medida que la propiedad de una vivienda se vuelve más inalcanzable para los estadounidenses más jóvenes, la copropiedad —donde amigos, familiares o parejas compran conjuntamente una casa— se está volviendo más común. (Roberto Schmidt/AFP vía Getty Images)En Estados Unidos, el 63 % de la Generación Z y el 49 % de los millennials pensaron en comprar una vivienda con la familia, según el informe American Dream Report 2025 de Coldwell Banker.

Aunar recursos con alguien que no sea el cónyuge no está exento de dificultades, pero sí ofrece a los jóvenes compradores la oportunidad de acceder a la propiedad.

Aparte de la copropiedad, los familiares pueden proporcionar vías adicionales para la compra de una vivienda.

La financiación familiar implica utilizar recursos de los familiares y puede dar lugar a mejores condiciones, como tipos de interés más bajos —o nulos—.

Una opción habitual de financiación familiar es el préstamo intrafamiliar, en el que un familiar presta dinero al comprador para la compra, normalmente con tipos de interés más bajos que los de un banco. Los familiares también pueden actuar como avalistas para ayudar al comprador a cumplir los requisitos para obtener un préstamo bancario.

Otro método utilizado en la financiación familiar son los fondos donados, en los que un familiar proporciona una donación formal en efectivo para ayudar con el pago inicial.

Soluciones federales

En diciembre de 2025, Trump se comprometió a presentar "alguno de los planes de reforma de la vivienda más agresivos de la historia de Estados Unidos".Al mes siguiente, en un decreto ejecutivo titulado "Impedir que Wall Street compita con los compradores de vivienda de la clase media", Trump prometió "impedir que Wall Street trate los barrios de Estados Unidos como si fueran una sala de negociaciones".

Un cartel anuncia las tasas hipotecarias para nuevas viviendas en una comunidad cerrada en Fontana, California, el 17 de septiembre de 2025. El presidente Donald Trump ha propuesto hipotecas a 50 años como parte de sus planes de reforma de vivienda. (Mario Tama/Getty Images)

Un cartel anuncia las tasas hipotecarias para nuevas viviendas en una comunidad cerrada en Fontana, California, el 17 de septiembre de 2025. El presidente Donald Trump ha propuesto hipotecas a 50 años como parte de sus planes de reforma de vivienda. (Mario Tama/Getty Images)Su administración dijo, "ayudará a las familias estadounidenses a ser propietarias de sus viviendas", con el objetivo de preservar la oferta de viviendas unifamiliares y ampliar las vías de acceso a la propiedad.

Como parte de la orden, la Fiscalía General y a la Comisión Federal de Comercio (FTC) reciobieron instrucciones de revisar las adquisiciones importantes —incluidas las adquisiciones en serie— de viviendas unifamiliares por parte de inversores institucionales, con el fin de evaluar sus efectos sobre la competencia.

La orden les instaba a utilizar las leyes antimonopolio para tomar medidas contra las estrategias coordinadas de vacantes y fijación de precios por parte de grandes empresas.

En otra medida para mejorar el mercado para los compradores, el presidente dijo que Estados Unidos comprará 200,000 millones de dólares en bonos hipotecarios.

Como parte de los planes de reforma de la vivienda del presidente, también planteó la idea de hipotecas a 50 años. Se están llevando a cabo esfuerzos en torno a la propuesta.

Las hipotecas transferibles y asumibles son otros ejemplos de posibles soluciones del gobierno federal que se están evaluando en el segundo mandato de Trump.

Una hipoteca transferible permitiría a un propietario transferir una hipoteca existente, con su tipo de interés y condiciones, a una nueva propiedad en lugar de quedar atado a la misma vivienda durante 15 o 30 años. Con una hipoteca asumible, un comprador heredaría las condiciones hipotecarias existentes del vendedor, previa aprobación del prestamista.

El gobierno también planteó la posibilidad de utilizar terrenos federales para mejorar la oferta nacional de vivienda.

Durante meses, Trump y otros funcionarios de la Administración instaron a la Reserva Federal a bajar los tipos de interés, argumentando que los tipos elevados encarecen la vida. El presidente acusó al actual presidente de la Fed, Jerome Powell, de no bajar los tipos de interés con la suficiente rapidez.

El presidente Donald Trump firma una orden ejecutiva en el Salón Este de la Casa Blanca el 13 de noviembre de 2025. La administración Trump ha convertido la vivienda en una prioridad absoluta, y el presidente firmó una orden ejecutiva que impide a los grandes inversores institucionales comprar viviendas unifamiliares. (Anna Moneymaker/Getty Images)

El presidente Donald Trump firma una orden ejecutiva en el Salón Este de la Casa Blanca el 13 de noviembre de 2025. La administración Trump ha convertido la vivienda en una prioridad absoluta, y el presidente firmó una orden ejecutiva que impide a los grandes inversores institucionales comprar viviendas unifamiliares. (Anna Moneymaker/Getty Images)Mirando hacia el futuro

Los datos recientes del mercado inmobiliario sugieren que el sueño americano sigue vivo. Los jóvenes compradores de vivienda con los que habló The Epoch Times también expresaron su optimismo respecto al futuro."No tengo dinero. No me siento en desventaja en absoluto. Nací en tercera base y estoy corriendo hacia el home. Vivo en los Estados Unidos de América", dijo Moore, el kentuckiano.

"Si lo único que hace falta es que ahorre algo de dinero y luego me vaya a vivir a Ecuador, sería una pena marcharme, pero puedo hacerlo".

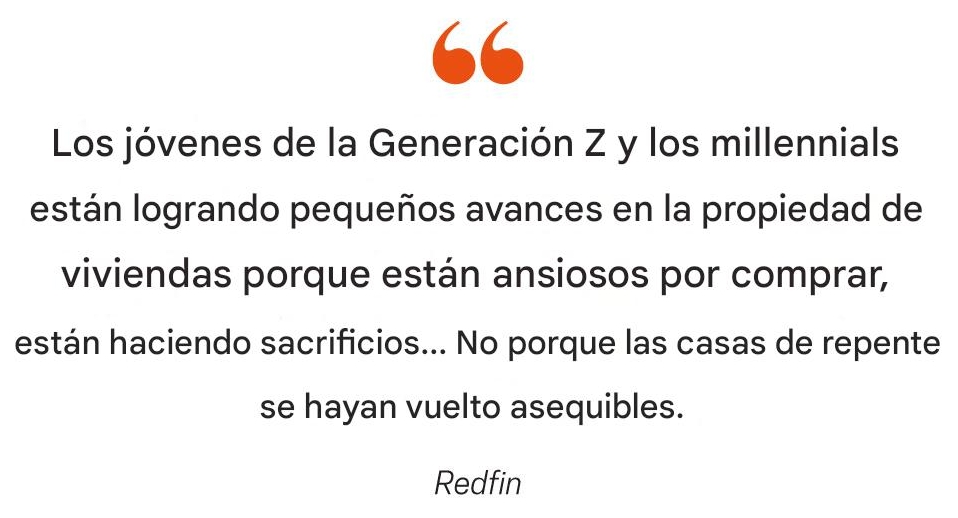

Si bien las tasas de propiedad de vivienda se mantuvieron estables en 2024, para la Generación Z y los millennials, un análisis de enero mostró que las tasas de propiedad de vivienda para ambos grupos aumentaron de 2024 a 2025. La Generación Z subió del 26.1 % al 27.1 % y los millennials del 54.9 % al 55.4 %. Redfin califica los aumentos de "significativos".

Se trata de un goteo, no de una inundación, según la agencia inmobiliaria.

"La Generación Z y los millennials están logrando pequeños avances en la propiedad de la vivienda porque están ansiosos por comprar, están haciendo sacrificios... no porque las viviendas se hayan vuelto de repente asequibles", reza el informe.

Redfin prevé que la propiedad de la vivienda entre la Generación Z y los millennials seguirá creciendo lentamente este año, "con los costos de la vivienda bajando ligeramente mientras los salarios suben".