Según estudios recientes, los estadounidenses de todas las edades consideran cada vez más que disfrutar de una jubilación cómoda es un reto.

Desde los baby boomers que se acercan a su última nómina, la generación X que llega tarde al juego del ahorro y los millennials con planes patrocinados por sus empresas, hasta la generación Z que se enfrenta a la inteligencia artificial (IA) en los primeros peldaños de la escalera profesional, los retos y las perspectivas de cada generación son muy diferentes.

Los expertos en gestión patrimonial dijeron a The Epoch Times que la realidad probablemente supondrá cambios en el estilo de vida de muchos antes y durante sus años dorados. Al exponer los escollos y las oportunidades para cada uno, también advierten que algunas de las expectativas actuales sobre determinadas generaciones podrían no cumplirse.

Según Nasdaq, se estima que más de 30 millones de estadounidenses alcanzarán los 65 años en 2030, por lo que el camino después de la jubilación será difícil para aquellos que no estén preparados financieramente.

En diciembre, la empresa de inversiones Vanguard publicó un informe en el que se revelaba que el 58 % de los estadounidenses no podrán mantener su estilo de vida actual durante la jubilación.

"El estudio se centró principalmente en una métrica importante: el mantenimiento de su estilo de vida durante la jubilación. Como planificador fiduciario de jubilaciones, creo que este es el indicador más importante a tener en cuenta", dijo Paul Murray, presidente de PTM Wealth Management.

"Nadie quiere realmente vivir con un presupuesto ajustado después de toda una vida de trabajo".

El informe de Vanguard también sugiere que los grupos de edad más jóvenes y los millennials pueden estar mejor preparados para la jubilación que los baby boomers, debido a un mayor acceso a planes de contribución definida y a mejores opciones patrocinadas por los empleadores.

Murray no está de acuerdo y dice que el informe es una "instantánea optimista en el tiempo que seguramente se revisará a la baja en el futuro".

Dijo que cree que las generaciones más jóvenes, incluidas la generación Z y los millennials, tendrán más dificultades para definir un nivel de vida aceptable a medida que cambie el panorama laboral, especialmente debido a los avances tecnológicos.

Dijo que la mayoría de los baby boomers con los que ha trabajado han mantenido un "fuerte compromiso" con el ahorro en planes patrocinados por sus empleadores.

"Considero que los baby boomers han tenido la suerte de acumular riqueza en un mundo relativamente menos complicado, beneficiándose de los valores conservadores que les transmitieron sus padres", dice Murray a The Epoch Times.

"Vicinte", que había estado esperando en fila durante toda la noche, se prepara para entrar en la Misión de Fresno para recibir comida en Fresno, California, el 1 de octubre de 2025. Un informe de Vanguard de diciembre reveló que el 58 % de los estadounidenses no podrá mantener su estilo de vida actual durante la jubilación. (John Fredricks/The Epoch Times).

"Vicinte", que había estado esperando en fila durante toda la noche, se prepara para entrar en la Misión de Fresno para recibir comida en Fresno, California, el 1 de octubre de 2025. Un informe de Vanguard de diciembre reveló que el 58 % de los estadounidenses no podrá mantener su estilo de vida actual durante la jubilación. (John Fredricks/The Epoch Times).

Los "ahorradores constantes"

Esmeralda Quintero, asesora de gestión patrimonial en Iarann Wealth, dijo que las generaciones más jóvenes tienden a "parecer más preparadas sobre el papel"."Muchos de ustedes comenzaron a ahorrar antes gracias a la inscripción automática y al fácil acceso a las cuentas Roth", dijo a The Epoch Times.

"Crecieron oyendo hablar de las crisis bursátiles y las pensiones inestables, por lo que son más conscientes que las generaciones mayores a su misma edad".

Sin embargo, según Quintero, ser consciente no es lo mismo que actuar.

"La generación Z gasta mucho en estilo de vida, viajes y comodidades. Si no empiezan a crear hábitos a los 20 años —como planes 401k, cuentas Roth IRA, inversiones regulares—, podrían quedarse atrás rápidamente", dijo.

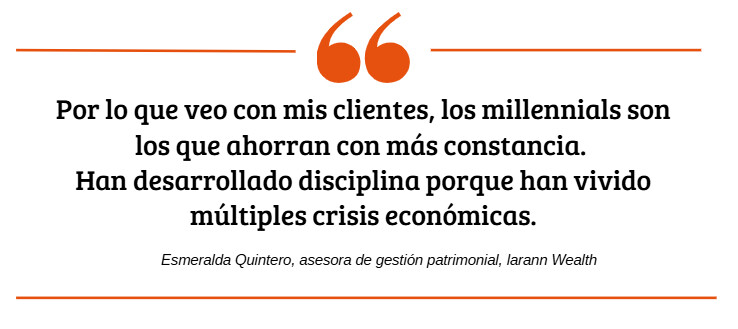

"Por lo que veo con mis clientes, los millennials son los que ahorran con más constancia. Han desarrollado disciplina porque han vivido múltiples crisis económicas. La generación X es la que más se esfuerza por ponerse al día porque la jubilación se acerca. Los menos preparados suelen ser los baby boomers tardíos que no tuvieron planes de jubilación sólidos al principio de sus carreras", dijo Quintero.

Chris Heerlein, director ejecutivo de la empresa de planificación de jubilaciones REAP Financial, tiene una opinión similar y señala que los millennials y la generación Z ahorran más de lo que algunos podrían esperar.

Estudiantes caminan por el campus de la Universidad de Carolina del Norte en Chapel Hill, Carolina del Norte, el 20 de septiembre de 2024. Paul Murray, que dirige una empresa de gestión patrimonial, afirma que las generaciones más jóvenes pueden tener dificultades para definir un nivel de vida aceptable a medida que cambia el panorama laboral, especialmente debido a los avances tecnológicos. (Madalina Vasiliu/The Epoch Times).

Estudiantes caminan por el campus de la Universidad de Carolina del Norte en Chapel Hill, Carolina del Norte, el 20 de septiembre de 2024. Paul Murray, que dirige una empresa de gestión patrimonial, afirma que las generaciones más jóvenes pueden tener dificultades para definir un nivel de vida aceptable a medida que cambia el panorama laboral, especialmente debido a los avances tecnológicos. (Madalina Vasiliu/The Epoch Times)."Las generaciones más jóvenes están mejor preparadas financieramente porque separan su identidad de sus ingresos", explicó Heerlein a The Epoch Times.

Dijo que cree que la gran deuda que tienen las generaciones mayores se debe a que asocian la autoestima con los ingresos, el ascenso social y la mejora de su estilo de vida en cada etapa del camino.

"Los trabajadores más jóvenes de hoy en día, a pesar de todas las críticas que reciben, tienden a limitar su estilo de vida en una etapa más temprana y comienzan a destinar sus ingresos a ahorros a largo plazo antes", dijo Heerlein.

La encuesta sobre resiliencia financiera y longevidad de Manulife John Hancock Retirement reveló que el 56 % de la generación X siente que va retrasada en sus ahorros para la jubilación, mientras que el 70 % de la generación Z afirma que se centra en los gastos diarios.

Aunque los planificadores financieros pueden mostrarse optimistas sobre el ahorro de los trabajadores más jóvenes, estos grupos de edad no parecen albergar el mismo nivel de confianza.

El análisis de Manulife señaló que el 52 % de la generación Z y el 53 % de los millennials califican sus finanzas como regulares o malas. Por el contrario, el 49 % de la generación X y el 34 % de los baby boomers opinaban lo mismo.

¿Una vida más larga, unos ahorros mayores?

Parte de esta perspectiva pesimista proviene de los años que las personas esperan pasar fuera del mercado laboral. El año pasado, una encuesta de Corebridge Financial destacó que muchos estadounidenses esperan vivir más tiempo, lo que cambia la perspectiva sobre cuánto se necesita para sobrevivir a sus años dorados.

La mitad de los residentes en Estados Unidos cree que es posible vivir hasta los 100 años. Sin embargo, Corebridge Financial afirmó que existe una "clara desconexión" entre el optimismo sobre la longevidad y la planificación de la jubilación. La mitad de los encuestados que no están jubilados solo planean jubilarse durante 20 años o menos, pero la mayoría no tiene intención de trabajar más allá de los 60 años.

La realidad de los ahorros para la jubilación adquiere un enfoque diferente para la generación X y los baby boomers. Según una encuesta de la AARP de 2024, uno de cada cinco estadounidenses mayores de 50 años no tiene nada ahorrado para la jubilación, mientras que el 61 % está preocupado por no tener suficiente dinero para mantenerse fuera de sus años laborales.

Clientes utilizan cajeros automáticos en una sucursal del Bank of America en Daly City, California, el 18 de julio de 2023. Según una encuesta de la AARP de 2024, uno de cada cinco estadounidenses mayores de 50 años no tenía ahorros para la jubilación. (Justin Sullivan/Getty Images).

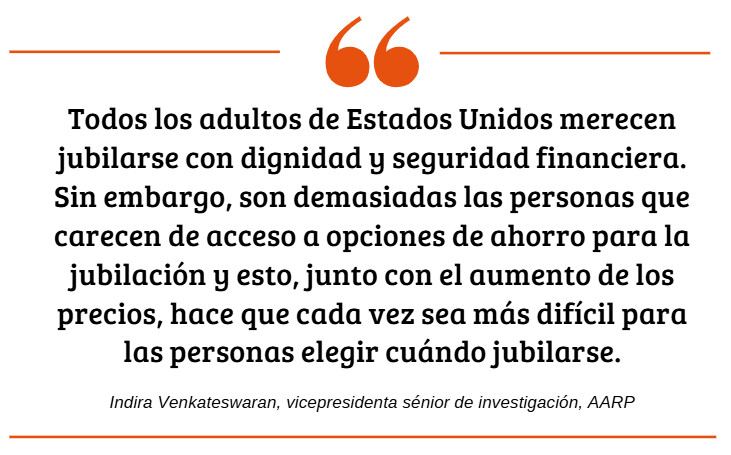

Clientes utilizan cajeros automáticos en una sucursal del Bank of America en Daly City, California, el 18 de julio de 2023. Según una encuesta de la AARP de 2024, uno de cada cinco estadounidenses mayores de 50 años no tenía ahorros para la jubilación. (Justin Sullivan/Getty Images)."Todos los adultos de Estados Unidos merecen jubilarse con dignidad y seguridad financiera. Sin embargo, son demasiadas las personas que carecen de acceso a opciones de ahorro para la jubilación y esto, junto con el aumento de los precios, hace que cada vez sea más difícil para las personas elegir cuándo jubilarse", afirmó Indira Venkateswaran, vicepresidenta sénior de investigación de la AARP, en el sitio web de la organización.

"Los gastos diarios siguen siendo el principal obstáculo para ahorrar más para la jubilación, y algunos estadounidenses de edad avanzada afirman que nunca esperan jubilarse", dijo.

El optimismo ha mejorado este año entre las generaciones más jóvenes, según la encuesta sobre tendencias de seguridad financiera de AARP.

Entre los adultos mayores de 30 años, el 26 % dijo que su situación financiera en enero era mejor que 12 meses antes, el segmento más grande que ha expresado esto desde que comenzó la encuesta en 2022.

Sin embargo, uno de cada cuatro residentes estadounidenses del mismo grupo de edad dijo que su situación financiera había empeorado durante el mismo período.

Diferentes generaciones, diferentes presiones

Los propios investigadores de Vanguard calificaron su análisis de "pesimista" en comparación con otros informes recientes sobre la jubilación, debido al aumento de los niveles de deuda personal en todos los grupos de edad.Vanguard predijo que las personas con ingresos medios sufrirán un déficit de gasto anual de 5000 dólares tras la jubilación. Si esto es cierto, muchos se verán obligados a recurrir a otros activos, a la Seguridad Social o incluso a volver al mercado laboral para mantener el mismo estilo de vida.

Murray, Quintero y Heerlein coincidieron en que un déficit de gasto de 5000 dólares es realista, basándose en las tendencias de ahorro que han observado y en el aumento del costo de la vida.

"Para algunos hogares, puede ser más, especialmente con la asistencia sanitaria y el aumento del costo de la vida. Muchas personas tendrán que trabajar más tiempo, gastar de forma diferente o utilizar el valor neto de su vivienda. Los mayores obstáculos para la jubilación son los costos de la vivienda, la deuda, el acceso irregular a los planes de las empresas y el aumento de los gastos médicos", dijo Quintero.

Los alumnos llegan a la escuela primaria Nora Sterry acompañados por sus padres en Los Ángeles, el 15 de enero de 2025. Según un experto, los mayores obstáculos para la jubilación son los costos de la vivienda, la deuda, el acceso irregular a los planes de las empresas y el aumento de los gastos médicos. (Chris Delmas/AFP a través de Getty Images).

Los alumnos llegan a la escuela primaria Nora Sterry acompañados por sus padres en Los Ángeles, el 15 de enero de 2025. Según un experto, los mayores obstáculos para la jubilación son los costos de la vivienda, la deuda, el acceso irregular a los planes de las empresas y el aumento de los gastos médicos. (Chris Delmas/AFP a través de Getty Images)."Cada generación se enfrenta a una versión diferente de eso. La generación Z se enfrenta a viviendas caras y a un mercado laboral inestable. Los millennials hacen malabarismos con las deudas y el retraso en la adquisición de una vivienda. La generación X se ve atrapada entre la crianza de los hijos y el apoyo a los padres mayores. Los baby boomers se enfrentan a la longevidad y a los cambios en la atención médica".

Heerlein dijo que los ajustes en el estilo de vida sobre el papel son más que simples números.

"Creo que lo que la gente subestima es el estrés emocional que esto provoca. He visto a jubilados evitar ver a sus nietos o renunciar a pequeños viajes porque no saben si su presupuesto se lo permite", dijo.

Parte de este déficit se debe a lo que Heerlein denomina "sobrecarga de decisiones".

"La familia típica tiene un montón de cuentas diferentes repartidas por todas partes. En la mayoría de los casos, a las personas les da vergüenza admitir que no saben qué pasa con todas ellas", dijo.

En su trabajo, Heerlein dice que los baby boomers suelen mirar todas estas partes separadas y se sienten abrumados al intentar averiguar cómo convertirlas en unos ingresos similares a un sueldo.

Billetes de dólar estadounidense en Washington el 13 de noviembre de 2025. Con una demanda récord de la Seguridad Social y Medicare y una deuda nacional récord, Paul Murray prevé un aumento generalizado de los impuestos. (Madalina Kilroy/The Epoch Times).

Billetes de dólar estadounidense en Washington el 13 de noviembre de 2025. Con una demanda récord de la Seguridad Social y Medicare y una deuda nacional récord, Paul Murray prevé un aumento generalizado de los impuestos. (Madalina Kilroy/The Epoch Times).Sus clientes de la generación X dicen que se sienten aplastados por todos lados, ya que muchos se ocupan de sus propias finanzas y de las de sus padres.

¿Son los impuestos la mayor amenaza?

Murray dijo que cree que el ajuste de estilo de vida más impactante para los estadounidenses no vendrá de la falta de austeridad fiscal antes de la jubilación, sino de los impuestos más altos."La razón más importante y profunda por la que las generaciones futuras se ven amenazadas son los impuestos", dijo.

Con la deuda nacional superando un récord de 38 billones de dólares en 2025, junto con una demanda récord de la Seguridad Social y Medicare, Murray dijo que espera que los impuestos aumenten en general.

"La razón por la que esto es tan crítico... es porque la generación Z y los millennials siguen ahorrando en gran medida en cuentas con impuestos diferidos, y cada dólar que retiren durante la jubilación para mantener su nivel de vida estará sujeto al impuesto sobre la renta. A medida que aumenten los impuestos para mitigar el declive fiscal de nuestro país, habrá menos poder adquisitivo después de impuestos", dijo.

En última instancia, Quintero afirmó que la mejor estrategia es abordar los planes de jubilación desde el principio.

"Todos los grupos tienen obstáculos, pero cuanto antes empiecen a abordarlos, mejor será su jubilación", dijo.