Muchos inversionistas optan por los fondos indexados con la creencia de que, al hacerlo, están diversificando su riesgo entre un amplio segmento de empresas e industrias. Sin embargo, cada vez más, eso ya no es así.

Las empresas dedicadas a la tecnología de la información o los servicios de comunicación representan ahora alrededor del 43 por ciento del índice S&P 500 por capitalización bursátil, según un informe de septiembre de U.S. Bank Wealth Management. Solo siete empresas tecnológicas —las llamadas "Siete Magníficas": Alphabet (Google), Amazon, Apple, Meta, Microsoft, Nvidia y Tesla— representan ahora alrededor del 36 por ciento de la capitalización bursátil total del índice, frente al 12 por ciento que representaban en 2015.

"El perfil de riesgo del índice refleja cada vez más la suerte de esas empresas que la economía estadounidense en general", declaró Peter Earle, economista senior del American Institute for Economic Research, a The Epoch Times. "En la práctica, es posible que los inversionistas no estén recibiendo el mismo nivel de diversificación que se supone que proporcionan tradicionalmente estos fondos [índices]".

Además de la concentración en estas pocas empresas, gran parte de la reciente revalorización de las acciones estadounidenses estuvo impulsada por una tecnología: la inteligencia artificial (IA).

Las acciones relacionadas con la IA han representado el 75 por ciento de todos los rendimientos del S&P 500, así como el 80 por ciento del crecimiento de los beneficios y el 90 por ciento del crecimiento del gasto de capital, desde el lanzamiento de ChatGPT en 2022, según un análisis realizado el 24 de septiembre por Michael Cembalest, presidente del Grupo de Estrategia de Inversión de JP Morgan.

La tecnología de IA está teniendo un efecto dominó en la economía en general. La construcción de nuevos centros de datos para IA y computación en la nube supera ahora el gasto en construcción de oficinas en todo Estados Unidos.

La última vez que los mercados estuvieron tan concentrados fue durante el apogeo de la burbuja puntocom en 2000, cuando las 10 principales empresas representaban el 27 por ciento del índice y las empresas tecnológicas representaban el 47 por ciento del índice, de nuevo por capitalización bursátil. Cuando estalló esa burbuja, el S&P 500 cayó un 49 por ciento desde su máximo, lo que supuso una pérdida de aproximadamente 5 billones de dólares en valor de mercado.

"Circularidad" de la IA

Además de la concentración del mercado, los analistas financieros han expresado su preocupación por lo que se conoce como "circularidad" dentro del sector de la IA.El gestor de fondos David Bahnsen explicó en su podcast Dividend Cafe que "la mayor parte de las ganancias de los inversionistas hasta ahora se han producido porque algunas empresas venden la capacidad de potenciación de la IA a clientes denominados hiperescaladores".

"Y las acciones de los hiperescaladores han subido debido a sus grandes compras de potencia de cálculo de IA", afirmó.

"Así pues, en resumen, algunas empresas están subiendo porque venden potencia de cálculo de IA a los clientes, y los clientes están subiendo porque compran potencia de cálculo de IA a los vendedores".

La gente toma fotos de los altavoces inteligentes Amazon Echo, que funcionan con IA, durante un evento de presentación de productos en la ciudad de Nueva York el 30 de septiembre de 2025. (Charly Triballeau/AFP a través de Getty Images)

La gente toma fotos de los altavoces inteligentes Amazon Echo, que funcionan con IA, durante un evento de presentación de productos en la ciudad de Nueva York el 30 de septiembre de 2025. (Charly Triballeau/AFP a través de Getty Images)La "esperanza y la promesa" de esta nueva tecnología ha atraído más capital a las empresas relacionadas con la IA, lo que ha impulsado el precio de sus acciones, afirmó Bahnsen. Y muchos gestores de fondos señalan estas valoraciones más altas, en lugar de los aumentos reales de la productividad y los beneficios, como validación de su tesis de inversión.

Según un informe de agosto de la asesoría de inversiones Kingsview Partners, la inversión estadounidense en IA superó los 100,000 millones de dólares en 2024 y se han anunciado cientos de miles de millones más para 2025, lo que supera el PIB total de muchos países.

Y, cada vez más, este gasto de capital está impulsando la apreciación del precio de las acciones.

"En los últimos trimestres, los inversionistas han reaccionado positivamente a los anuncios de un gasto cada vez mayor en infraestructura de IA", afirma el informe. "Se trata de un cambio significativo con respecto a hace menos de un año, cuando los inversionistas se mostraban preocupados por si estas inversiones de las grandes empresas darían sus frutos".

Los observadores del mercado no discuten que la IA tiene el potencial de transformar la economía, generando innovaciones revolucionarias, eficiencias y beneficios en la sanidad, los servicios financieros, la fabricación, la logística, el comercio minorista y el transporte, entre otros sectores.

La cuestión es con qué rapidez y en qué medida el capital que se está invirtiendo ahora en tecnología e infraestructura generará beneficios reales.

El director ejecutivo de OpenAI, Sam Altman, habla en la conferencia anual de la empresa para desarrolladores, celebrada en San Francisco el 6 de octubre de 2025. (Benjamin Legendre/AFP a través de Getty Images)

El director ejecutivo de OpenAI, Sam Altman, habla en la conferencia anual de la empresa para desarrolladores, celebrada en San Francisco el 6 de octubre de 2025. (Benjamin Legendre/AFP a través de Getty Images)"La IA tiene un enorme potencial para remodelar la productividad, reducir los costos y generar nuevas fuentes de ingresos, pero la magnitud y el momento en que se producirán esos beneficios siguen siendo inciertos", afirma Earle. "Las valoraciones actuales están descontando una rápida adopción de beneficios sustanciales que pueden resultar optimistas si la implementación resulta más lenta o menos transformadora de lo esperado".

Cembalest esbozó un escenario para ilustrar este punto.

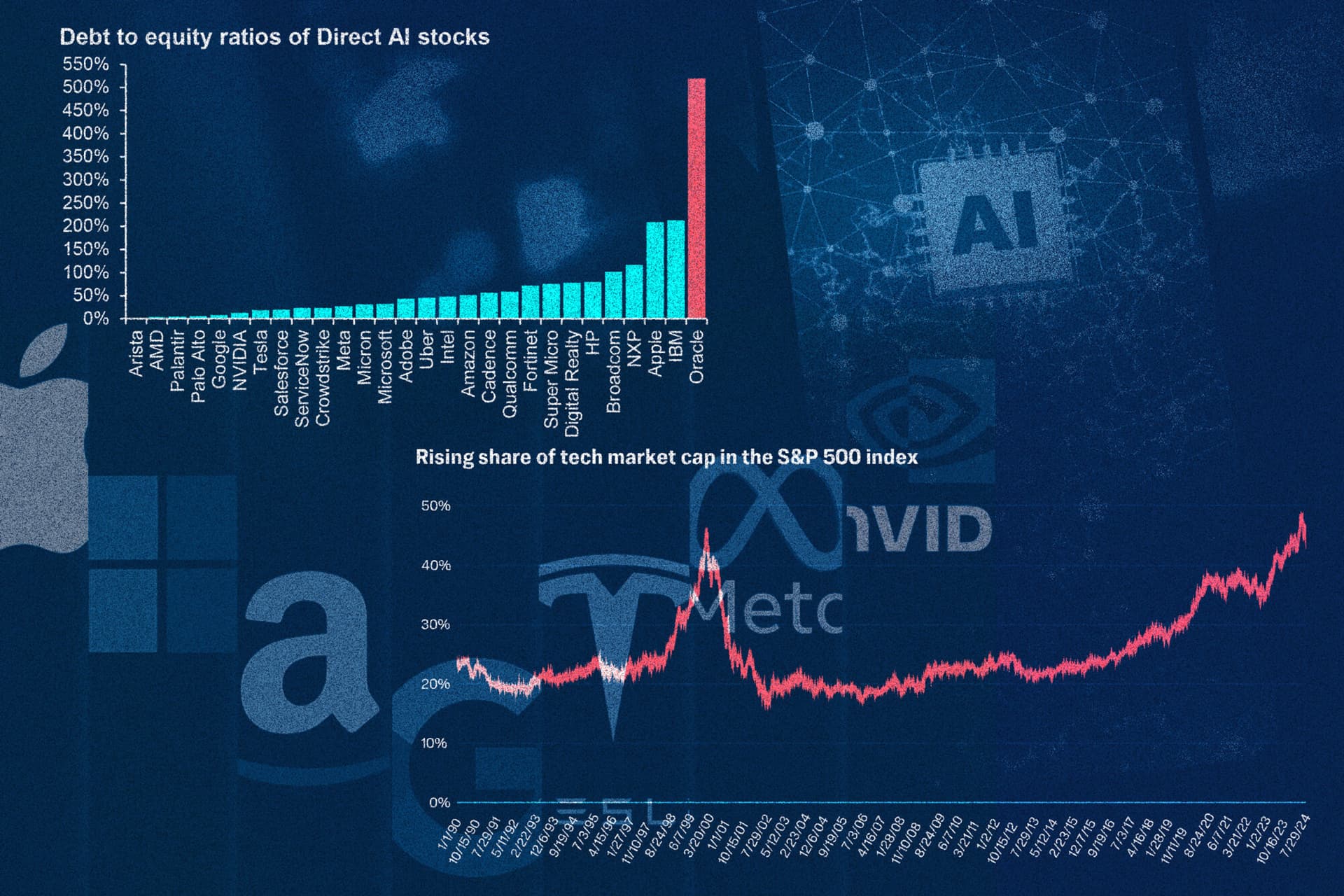

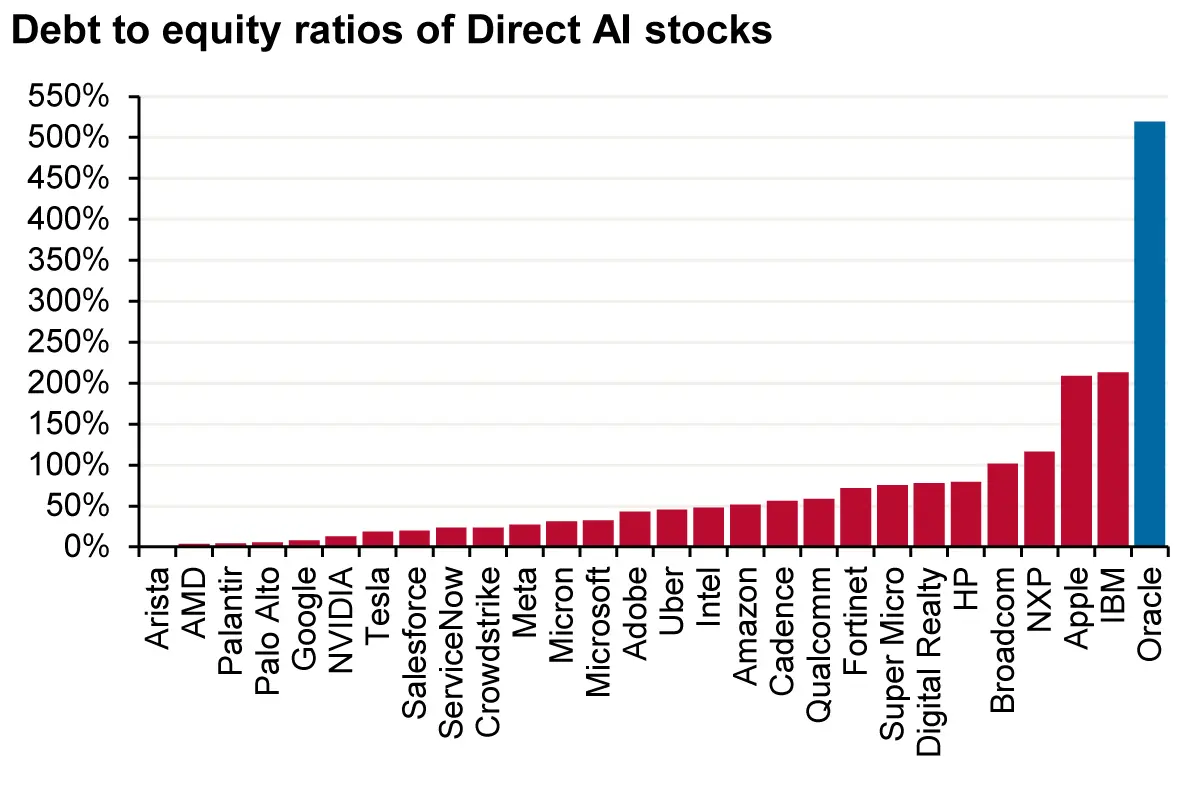

"Las acciones de Oracle subieron un 25 [por ciento] tras prometer 60,000 millones de dólares al año a OpenAI, una cantidad de dinero que OpenAI aún no gana, para proporcionar instalaciones de computación en la nube que Oracle aún no ha construido y que requerirán 4.5 GW de potencia (el equivalente a 2.25 presas Hoover o cuatro centrales nucleares), así como un aumento de los préstamos por parte de Oracle, cuya ratio de deuda sobre capital ya es del 500 [por ciento]", dijo.

Familiar pero diferente

Sin embargo, eso no significa necesariamente que el mercado actual vaya a desplomarse.Refiriéndose al colapso de las puntocom en 2000, Kingsview Partners afirmó que "cuando la realidad no cumplió las expectativas, el Nasdaq cayó un 78 por ciento desde su máximo y muchas empresas quebraron o fueron adquiridas".

"Sin embargo, Internet transformó la economía, pero no en el plazo ni de la manera que implicaban las valoraciones máximas".

Los analistas afirman que existen diferencias significativas entre el mercado actual y el mercado de las puntocom del año 2000.

"Las empresas líderes de hoy en día son rentables, cuentan con abundante liquidez y ya dominan los mercados mundiales", afirmó Earle. "Durante la era de las puntocom, muchas de las jóvenes empresas de Internet de gran éxito no tenían ingresos ni beneficios y, en algunos casos, incluso sus productos eran cuestionables.

"Hoy, sin embargo, el riesgo es que los inversionistas extrapolen demasiado las ganancias iniciales, creando un ciclo de exuberancia que inevitablemente va seguido de una corrección".

Bahnsen estimó cuántos ingresos tendría que obtener la industria tecnológica para justificar los precios actuales de las acciones.

Teniendo en cuenta que las hiperescaladoras de IA cotizan actualmente a valoraciones de mercado entre 29 y 241 veces sus ganancias, y que los diseñadores de chips de IA cotizan entre 58 y 125 veces sus ganancias, afirma: "Estamos hablando de un sector empresarial que actualmente genera unos ingresos anuales totales de 50,000 millones de dólares y que necesita 2 billones de dólares (estimaciones mínimas) de ingresos en cinco años para justificar los [gastos de capital] actuales".

El director ejecutivo de Intel, Pat Gelsinger, realiza el chip de IA "Gaudi 3" mientras habla en la Cumbre Mundial de Economía Semafor 2024 en Washington el 17 de abril de 2024. (Mandel Ngan/AFP a través de Getty Images)

El director ejecutivo de Intel, Pat Gelsinger, realiza el chip de IA "Gaudi 3" mientras habla en la Cumbre Mundial de Economía Semafor 2024 en Washington el 17 de abril de 2024. (Mandel Ngan/AFP a través de Getty Images)

Volviendo a la diversificación

Sin embargo, para aquellos que quieren salir corriendo, hay una advertencia en Wall Street sobre apostar contra las subidas del mercado: "Si tienes razón demasiado pronto, estás equivocado".Los gestores de fondos que han vivido anteriores caídas del mercado señalan que el hecho de que los precios estén inflados en este momento no significa que no vayan a subir más.

"Incluso si el mercado se encuentra en una "burbuja", puede seguir repuntando durante mucho tiempo", declaró William Flaig, asesor financiero y cofundador del American Conservative Values ETF, a The Epoch Times. Señala que, incluso después de que el entonces presidente de la Reserva Federal, Alan Greenspan, advirtiera en 1996 que las valoraciones bursátiles estaban impulsadas por una "exuberancia irracional", los mercados continuaron repuntando durante otros cuatro años antes de que la burbuja finalmente estallara en 2000.

"Es mejor ser un inversionista inteligente y oportunista cuando el mercado se corrige, en lugar de adivinar cuándo se corregirá", dijo Flaig.

Los espectadores comprueban las cifras de cotización tanto de Microsoft, que en ese momento había bajado un 14.7 por ciento, como de la bolsa NASDAQ, en la sala de operaciones del NASDAQ Marketsite en Times Square, Nueva York, el 3 de abril de 2000. La última vez que los mercados estuvieron tan concentrados fue durante el apogeo de la burbuja puntocom en 2000. (Henny Ray Abrams/AFP a través de Getty Images)

Los espectadores comprueban las cifras de cotización tanto de Microsoft, que en ese momento había bajado un 14.7 por ciento, como de la bolsa NASDAQ, en la sala de operaciones del NASDAQ Marketsite en Times Square, Nueva York, el 3 de abril de 2000. La última vez que los mercados estuvieron tan concentrados fue durante el apogeo de la burbuja puntocom en 2000. (Henny Ray Abrams/AFP a través de Getty Images)Earle dijo que, mientras tanto, si los inversionistas quieren reducir su exposición a la IA, "deberían considerar los fondos indexados con ponderación equitativa".

Esto debería "reducir la concentración al dar a cada acción del S&P 500 el mismo peso, independientemente de su tamaño", dijo Earle. "Los ETF específicos de un sector, como los que se centran en la industria, la sanidad o las acciones de valor, también pueden proporcionar exposición a partes de la economía menos dominadas por la IA".

Flaig sugiere a los inversionistas que también consideren la posibilidad de añadir a sus carteras fondos del sector de defensa o fondos de mediana y pequeña capitalización, así como inversiones de renta fija, como los bonos del Tesoro de EE. UU.

"Si el mercado flaquea, es probable que la Reserva Federal baje los tipos de interés a corto plazo en respuesta, lo que históricamente ha sido un entorno positivo para la renta fija", afirmó Flaig.

Únase a nuestro canal de Telegram para recibir las últimas noticias al instante haciendo clic aquí